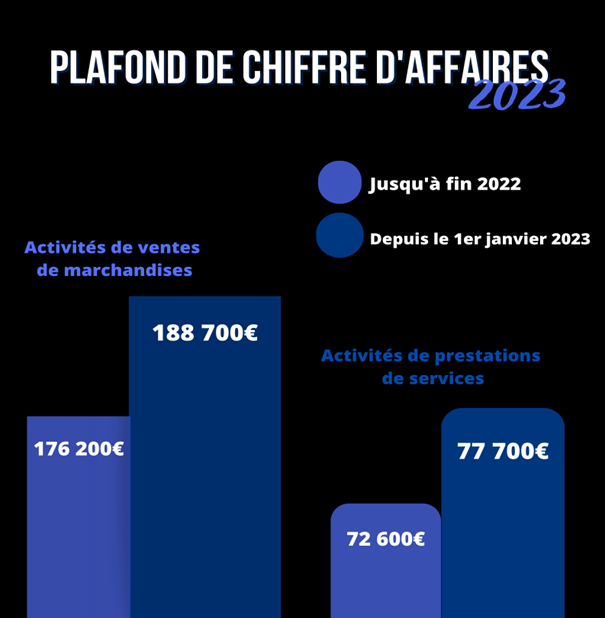

Les frais de débours de l’Auto-Entrepreneur

En tant que micro-entrepreneur, vous êtes autorisé à vous faire rembourser vos frais de débours.

Attention, les frais de débours ne sont pas à confondre avec vos coûts d’achat.

Frais de débours : ce sont des sommes avancées au nom du client. Ces sommes doivent être remboursées par le client du montant exact.

Coût d’achat : tout ce que vous dépensez pour réaliser votre activité de micro-entrepreneur. Vous pouvez facturer ces achats à un prix plus élevé que celui auquel vous les avez achetés. Vous réalisez ainsi une marge.

EXEMPLE :

Vous achetez des accessoires de décoration sur des brocantes, vous les nettoyez et repeignez pour ensuite les revendre sur Internet avec une livraison par la Poste.

Pour faire prendre en charge les frais postaux par votre client, vous avez deux solutions :

- vous intégrez ces frais dans votre prix de vente. Attention, cela va augmenter artificiellement votre chiffre d’affaires.

- vous distinguez vos frais de débours de vos coûts d’achat et faites apparaître ces frais à part dans votre facture. Ils ne

Seront alors pas à prendre en compte dans votre chiffre d’affaires :

Règles à respecter :

Vous devez disposer d’un accord écrit de votre client qui précise la demande de réaliser un achat ainsi que du budget alloué. L’existence de ce contrat permet de vous protéger en cas de contestation et oblige votre client à vous rembourser au centime près les dépenses effectuées en son nom et pour son compte.

Vous devez reporter le compte exact de la somme qui a été engagée au centime près. Les factures doivent impérativement être établies au nom de la personne ou de l’organisme qui vous mandate (SIRET, TVA intracommunataire, adresse du siège, etc)

Conservez absolument tous vos justificatifs : factures, tickets de caisse et autres récépissés de paiement. Vous devrez les remettre à votre client pour justifier ce qu’il vous doit au titre des débours.

Vous devez également conserver des copies de ces justificatifs pour votre propre comptabilité (la tenue d’un livre de recette est obligatoire avec le statut du micro entrepreneur). En cas de contrôle, ils vous seront indispensables pour appuyer votre livre des comptes. Par ailleurs, vous devez y mentionner le terme ‘débours’ à côté de la somme correspondante.

Avantage : le chiffre d’affaire correspondant au débours est exonéré de cotisation et n’est pas comptabilisé dans votre chiffre d’affaire global. Le chiffre d’affaires qui correspond au débours ne connaît pas de seuil maximum.

Le régime de l’auto-entrepreneur permet, sous réserve du respect de certaines conditions fixées aux articles L. 133-6-8 du code de la sécurité sociale et 151-0 du code général des impôts, de calculer les cotisations sociales et l’impôt sur le revenu afférents aux revenus professionnels par application d’un taux, fixé selon la nature de l’activité, au chiffre d’affaires ou aux recettes du mois ou du trimestre considéré. Le chiffre d’affaires à retenir correspond, en principe, pour les activités de nature commerciale, aux créances acquises sur la période d’imposition, mais il est possible, par simplification, de retenir les sommes effectivement perçues sur la période d’imposition. Pour les activités de nature non commerciale, les recettes à retenir correspondent aux sommes effectivement encaissées ou à celles dont le contribuable a eu la libre disposition dans le cadre de son activité. Ce chiffre d’affaires ou ces recettes incluent les éventuels remboursements de frais qui seraient perçus par les entrepreneurs de leurs clients, sauf à ce qu’ils puissent être qualifiés de débours (c’est-à-dire qu’ils soient engagés au nom et pour le compte du client et que l’auto-entrepreneur lui en fasse une reddition de compte exacte, voir en ce sens le paragraphe 37 du Bulletin officiel des impôts 4 G-3-09 du 9 avril 2009), ce qui ne devrait toutefois pas être le cas dans la situation évoquée par l’auteur de la question.

Documents Utiles Essentiels

Dossier presse « Plan indépendant »

Demande ACRE

Demande ARCE

Bénéficiaires effectifs

Modèle de devis sans Tva

Modèle de devis avec Tva

Modèle de facture sans Tva

Modèle de facture avec Tva